Москва

+18°C

+18°C

+18°C

+18°C

И.П. ИЛЬИН,

независимый эксперт,

Сравнительный ретроспективный анализ стоимостных параметров различных железнодорожных компаний показывает, что инфраструктурный комплекс ОАО «РЖД» по ценовому критерию является одним из самых эффективных в мире.

Анализ особенностей регуляторной среды и функционирования национальных железнодорожных систем и сравнительной ретроспективной динамики тарифов на услуги железнодорожного транспорта свидетельствует о сопоставимых результатах и конкуренции, и государственного регулирования монополии.

В 2016 г. негативные тенденции грузовых перевозок железнодорожным транспортом в различных странах мира усилились. Снижение объемов транспортной продукции произошло в Италии и Бразилии, в Австралии спад наблюдается у железнодорожной компании Pacific National, входящей в состав группы Asciano Limited (Табл. 1).

Таблица 1

Динамика грузооборота железнодорожных компаний

(в % к предыдущему году)

Компания (страна) | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

ОАО «РЖД» (Россия) | 104,4 | 98,8 | 104,7 | 100,3 | 101,6 |

Железные дороги I класса (США) | 99,1 | 101,6 | 106,3 | 94,3 | 90,8 |

China National Railways (КНР) | 98,5 | 98,6 | 92,9 | 86,6 | 98,5 |

Indian Railways (Индия) | 97,3 | 102,5 | 102,4 | 96,0 | н.д. |

Canadian National Railway Company (Канада) | 107,3 | 104,3 | 110,5 | 96,8 | 95,4 |

DB Cargo (ФРГ) | 94,6 | 98,5 | 98,7 | 95,7 | 96,2 |

Freight operating company – «FOC» (Великобритания) | н.д. | 105,3 | 97,8 | 81,5 | 97,4 |

Ferrovie dello Stato (Италия) | 102,8 | 102,4 | 101,5 | 100,8 | 96,2 |

VR-Group Ltd (Финляндия) | 98,7 | 101,9 | 101,5 | 88,2 | н.д. |

América Latina Logística S.A. (Бразилия) | 105,3 | 92,0 | 103,3 | 104,5 | 89,7 |

Para a Ferrovia Centro-Atlântica (Бразилия) | 116,0 | 148,5 | 113,6 | 107,2 | 91,6 |

Ferrocarril Mexicano, S.A. de C.V. (Мексика) | 98,2 | 98,0 | 100,6 | 105,5 | 100,3 |

Transnet SOC Ltd (ЮАР) | 103,3 | 101,3 | 107,7 | 94,5 | 102,3 |

Asciano Limited (Австралия) | 100,0 | 108,4 | 105,9 | 102,1 | 98,0 |

Aurizon Holdings Limited (Австралия) | 100,0 | 106,5 | 110,3 | 98,0 | 98,9 |

Снижение грузооборота, в свою очередь, оказывает негативное воздействие на динамику себестоимости транспортной продукции. Для сравнительного анализа стоимости перевозки 1 т груза на 1 км в различных странах наиболее часто (особенно в документах МВФ, МБРР и др.) применяется показатель центов США/ткм(Табл. 2).

Таблица 2

Доходные ставки по грузовым перевозкам, центов США/ткм

Компания (страна) | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

ОАО "РЖД", ДЗО, ОАО "ПГК" в целом (Россия) | 1,95 | 1,91 | 1,92 | 1,47 | 0,97 | 0,93 |

Железные дороги I класса (США) | 2,33 | 2,45 | 2,52 | 2,52 | 2,46 | 2,48 |

Canadian National Railway Company (Канада) | 2,68 | 2,79 | 2,83 | 2,73 | 2,57 | 2,23 |

DB Cargo (ФРГ) | 6,12 | 5,58 | 5,73 | 5,83 | 4,98 | 4,96 |

Network Rail (Великобритания) | н.д. | 5,59 | 7,41 | 6,21 | 6,57 | н.д. |

Ferrovie dello Stato (Италия) | 5,74 | 4,91 | 4,95 | 5,08 | 4,17 | 4,25 |

SNCF Geodis (Франция) | н.д. | 8,18 | 8,06 | 7,90 | 6,47 | 7,53 |

VR-Group Ltd (Финляндия) | н.д. | 4,55 | 4,66 | 4,63 | 3,84 | н.д. |

Indian Railways (Индия) | 2,05 | 2,41 | 2,38 | 2,48 | 2,51 | н.д. |

América Latina Logística S.A. (Бразилия) | 4,08 | 3,49 | 3,44 | 3,17 | 2,72 | 2,84 |

Para a Ferrovia Centro-Atlântica (Бразилия) | 6,03 | 4,98 | 3,15 | 3,03 | 2,21 | 2,34 |

Ferrocarril Mexicano, S.A. de C.V. (Мексика) | 2,77 | 2,90 | 3,23 | 3,44 | 3,19 | 2,98 |

Transnet SOC Ltd (ЮАР) | 3,07 | 2,95 | 2,77 | 2,51 | 2,31 | 1,88 |

Asciano Limited (Австралия) | 4,42 | 4,53 | 4,38 | 3,64 | 3,22 | 3,27 |

Aurizon Holdings Limited (Австралия) | 5,22 | 5,48 | 5,42 | 4,23 | 3,94 | 3,71 |

Учитывая существенные колебания национальных валют по отношению к доллару США (а в последние годы происходила не только девальвация рубля, но и ощутимое обесценение национальных валют Австралии, ЮАР, Бразилии и т.д.), сравнительный анализ стоимости услуг железнодорожных компаний мира целесообразно проводить с учетом:

Для целей сравнительного анализа деятельности различных компаний мира объективным индикатором стоимости железнодорожных услуг может являться относительный показатель в динамике – отношение темпа роста стоимости услуг к темпу индекса потребительских цен (как за определенный период в целом, так и в среднегодовом выражении).

При определении измерителей необходимо учитывать широкий набор факторов, определяющих формирование тарифов и себестоимости транспортных услуг, в том числе:

- виды перевозок (грузовые, пассажирские) и их структура;

- относительная стабильность структуры транспортной продукции (по видам перевозок, родам грузов и т.п.);

- принципы и методы управленческого учета затрат на перевозки и распределения расходов инфраструктуры между видами перевозок;

- параметры государственной поддержки железнодорожного транспорта (целевые субсидии инфраструктуре, финансирование части затрат перевозчиков и т.д.).

Так, например, при значительных объемах бюджетного субсидирования инфраструктуры (Великобритания, ФРГ, Франция) в качестве стоимостного измерителя целесообразно брать не доходную ставку, а себестоимость перевозок. Учитывая изменения структуры перевозок по классам грузов (увеличение доли грузов I класса), данный показатель предпочтителен и для ОАО «РЖД».

В случае доминирования пассажирских перевозок при стабильной структуре поездо-километровой работы грузовых и пассажирских поездов, преобладании контейнерных перевозок в структуре грузоперевозок для экспертной оценки допустимо использовать объемный показатель поездо-км грузовых и пассажирских поездов (Великобритания, ФРГ, Франция).

Конкуренция как оптимальный и объективный фактор рыночного давления на издержки представляет собой ключевую концептуальную предпосылку при разработке системы государственного регулирования транспортной отрасли и различных программ структурной реформы.

При этом у нас отдельные инициаторы и разработчики нередко напоминают праздношатающихся из книг М.Е. Салтыкова-Щедрина: «Чего-то хотелось: не то конституции, не то севрюжины с хреном, не то взять бы да ободрать кого-нибудь. Заполучить бы куш хороший – и в сторону». Подобная позиция разглагольствующего либерала вполне очевидно проглядывалась между строк первоначальных проектов целевой модели рынка грузовых железнодорожных перевозок на период до 2020 года и основных ориентиров на период до 2025 года.

Более глубокий анализ особенностей регуляторной среды и функционирования национальных железнодорожных систем и сравнительной ретроспективной динамики тарифов на услуги железнодорожного транспорта свидетельствует о сопоставимых результатах и конкуренции, и государственного регулирования монополии.

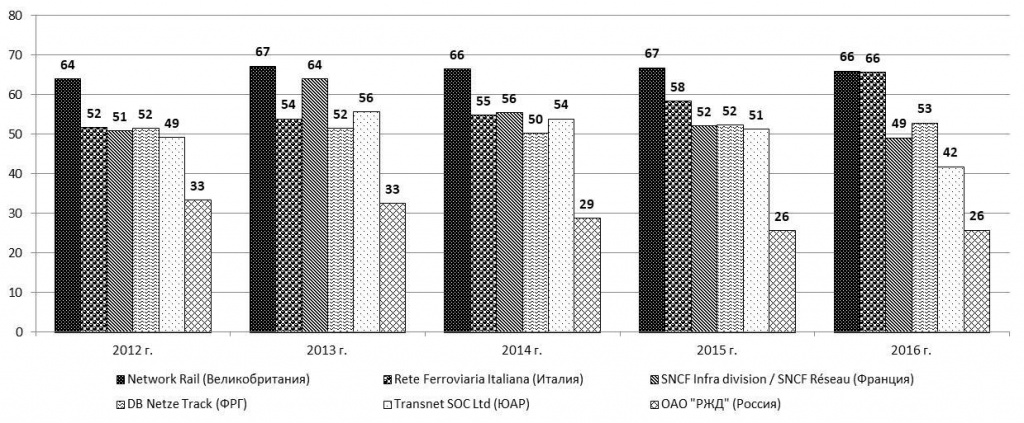

Учитывая либерализацию грузовых железнодорожных тарифов в США в 80-х годах прошлого столетия, сопоставимость объемов и номенклатуры перевозимых грузов с российскими индикаторами наиболее показательной и примечательной является сравнительная динамика инфляции и тарифов, устанавливаемых железными дорогами I класса США самостоятельно на договорной основе (рис. 1).

Рис. 1. Сравнительная динамика цен и тарифов в США

Как показывают результаты ретроспективного анализа, за период с 2004 по 2016 годы средний тариф на перевозку грузов увеличился на 74,7% при росте цен на потребительском рынке всего лишь на 31%.

Поскольку среднегодовой индекс потребительских цен сложился на уровне 1,021, а среднегодовой индекс грузовых железнодорожных тарифов – 1,044, опережающий рост стоимости услуг железных дорог I класса США укладывается в формулу «инфляция + 2,2%».

Это означает, что в условиях конкуренции тарифы на перевозку грузов в США ежегодно росли в среднем на 2,2% быстрее инфляции на протяжении последних 13-ти лет.

Как видно из Табл. 3, канадские тарифы опережали инфляцию в среднем на 2,7% ежегодно.

Следует отметить, что вышеуказанные параметры роста железнодорожных тарифов в условиях конкуренции примерно соответствуют значениям, которые были рассчитаны для ОАО «РЖД» при планировавшемся переходе государственного регулирования тарифов на метод доходности инвестированного капитала.

При государственном со-финансировании затрат железнодорожной инфраструктуры европейских стран себестоимость услуг железнодорожного транспорта Германии, Франции и Великобритании также росла быстрее инфляции.

И только в Российской Федерации благодаря не экономически обоснованным, а политически мотивированным тарифам, темп роста себестоимости грузовых железнодорожных перевозок отставал от темпа инфляции.

Здесь уместно обратить внимание на методику расчета экономически обоснованных уровней тарифов, применяющуюся в практике государственного регулирования тарифов в Российской Федерации с 2001 г., и предусматривающую увеличение или снижение совокупных расходов в зависимости от таких наиболее существенных факторов, как:

- изменение объемных показателей транспортной продукции;

- соотношение условно-постоянных и переменных расходов по каждому элементу затрат;

- индексы цен, соответствующие каждому элементу затрат.

В значительной мере данная методика уже предусматривает механизм противодействия росту необоснованных расходов и стимулирования к экономии издержек.

Исследованиям закономерностей изменения эксплуатационных расходов на перевозки (переменных, условно-постоянных, общих) по различным технологическим операциям перевозочного процесса (начально-конечным и движенческим), статьям, группам статей, хозяйствам, и себестоимости перевозок (по сети, дорогам, направлениям и участкам) в зависимости от объема работы (размеров движения), густоты перевозок и движения поездов, вагонов, локомотивов посвящены многие труды П.И. Собко, А.И. Чупрова, А.Н. Фролова, Е.В. Михальцева, А.С. Чудова, Н.И. Силаева, В.Н. Орлова, А.И. Журавель, А.С. Разуваева, А.П. Абрамова, А.В. Крейнина, Л.А. Мазо и др.

Результаты этих исследований вполне применимы при факторном анализе результатов финансово-хозяйственной деятельности ОАО «РЖД» с 2003 по 2016 гг. (Табл. 4). Расходы 2003 г. и 2016 г. приводятся к сопоставимому виду. Для этого из расходов 2003 г. исключается вагонная составляющая в размере 15%; расходы 2016 г. включают расходы по порожнему пробегу приватных вагонов, причем грузооборот по порожнему пробегу приватных вагонов не учитывается; а расходы 2016 г. делятся на средневзвешенный индекс цен на потребляемые ресурсы.

Оценка изменения расходов производится по операциям перевозочного процесса. По данным 2003 г. доля расходов по начально-конечным операциям составляет 0,1689, по движенческой операции - 0,8311.

Как показывают результаты факторного анализа (Табл. 4), при росте погрузки на 5,3%, средней дальности – на 33,3% и грузооборота на 40,4% расходы в постоянных ценах 2003 г. должны составить 407 929 млн. руб. По факту они составили 344 741 млн. руб., что на 15,5% меньше расчетной величины.

Таблица 4

Факторный анализ себестоимости грузовых перевозок

Наименование показателя | 2003 г. | 2016 г. |

Расходы на грузовые перевозки в текущих ценах, млн. руб. | 356 972 | 1 160 829 |

то же без вагонной составляющей | 303 426 | 1 160 829 |

Средневзвешенный индекс цен на потребляемые ресурсы исходя из структуры расходов, в разах к 2003 г. |

| 3,367 |

Грузооборот нетто, млрд. тарифных ткм | 1 669 | 2 343 |

Прирост грузооборота в % к 2003 г. |

| 40,4 |

Себестоимость грузовых перевозок в текущих ценах, руб./ткм | 0,18 | 0,50 |

Расходы на грузовые перевозки в ценах 2003 г., млн. руб. | 356 972 | 344 741 |

то же без вагонной составляющей | 303 426 | 344 741 |

Себестоимость грузовых перевозок в ценах 2003 г., руб./ткм | 0,182 | 0,147 |

Снижение себестоимости, % |

| 19,1 |

Перевезено грузов (погрузка) - всего, млн. т | 1 161 | 1 222 |

Средняя дальность грузовых перевозок, км | 1 437 | 1 917 |

Доля начально-конечных операций в расходах | 0,1689 | 0,1323 |

Доля движенческих операций в расходах | 0,8311 | 0,8677 |

Расходы 2003 г. в части НКО, млн. руб. | 51 254 |

|

Изменение объемов (расходов НКО), в разах к 2003 г. |

| 1,0528 |

Расходы 2003 г. в части ДО, млн. руб. | 252 172 |

|

Расходы 2016 г. в части НКО, млн. руб. расчетные |

| 53 960 |

Расходы 2016 г. в части ДО, млн. руб. расчетные |

| 353 969 |

Расходы 2016 г. всего, млн. руб. расчетные |

| 407 929 |

Прирост расходов |

|

|

за счет погрузки, ед. |

| 0,0528 |

в части НКО |

| 0,0070 |

в части ДО |

| 0,0458 |

за счет средней дальности, ед. |

| 0,2916 |

за счет других факторов, ед. |

| -0,2082 |

Общий прирост расходов по факторам, ед. |

| 0,1362 |

Если достигнутый результат является следствием роста качественных показателей инфраструктурного комплекса ОАО «РЖД», внедрения инновационных технологий, совершенствования системы нормирования затрат, встает вопрос, насколько были справедливы систематические обвинения компании в неэффективном хозяйствовании?

Учитывая издержки реструктуризации вагонного комплекса ОАО «РЖД», полученный результат может свидетельствовать только лишь о недофинансировании расходов вследствие политически мотивированных тарифов. В итоге речь идет не только об урезании зарплат (в том числе путем перевода на неполную рабочую неделю), неоправданно низком уровне переоценки основных фондов и сокращении затрат на капитальный ремонт объектов инфраструктурного комплекса, но и о государственном ограничении инвестиционной деятельности субъекта регулирования.

Как видно из рис. 2, на протяжении последних 5 лет даже у нашего партнера по БРИКС доля инвестиционной составляющей расходов превышала 40%. У нас же эта доля не превышала и трети совокупных расходов (CAPEX+OPEX).

Рис. 2. Доля инвестиционной составляющей затрат (%)

Реалии функционирования инфраструктурного комплекса железных дорог – серьезный повод для регулятора задуматься о своей ответственности за принимаемые государственные решения. И не стоит уповать на отсутствие риска железнодорожной катастрофы наподобие Саяно-Шушенской ГЭС с дальнейшим поиском виновных правоохранительными органами.

Результаты сравнительного ретроспективного анализа стоимостных параметров различных железнодорожных компаний мира однозначно свидетельствуют о том, что по ценовому критерию самой эффективной железнодорожной компанией является ОАО «РЖД».

Следует подчеркнуть, что при организационно-правовом отделении локомотивной тяги от инфраструктуры и институциональном преобразовании отрасли по-прежнему будут актуальными (и затратными) проблемы государственного регулирования и инфраструктуры и локомотивной тяги (как в случае монополии, так и олигополии на предмет ценовых сговоров).

В отличие от вагона локомотив представляет собой не только многократно сложный технологический объект, но и требует наличия специализированных трудовых ресурсов (машинистов и их помощников) в процессе управления и эксплуатации. Наряду с человеческим фактором локомотивная тяга отличается от вагонного парка еще и особенностями территориального размещения активов (конфигурацией полигонов тягового обслуживания и т.п.). Учитывая широкий набор технико-технологических и соответствующих стоимостных факторов эффект масштаба локомотивного бизнеса несоизмерим с оперированием вагонным парком.

При этом дискуссии о выделении локомотивной тяги в самостоятельный вид бизнеса практически не затрагивают перспективы организации работы локомотивов в хозяйственном движении при строительстве, реконструкции, капитальном ремонте и текущем содержании объектов инфраструктуры и обеспечении безопасности движения поездов.

«За скобками» остается и такой важный пласт локомотивного хозяйства, как маневровая тяга.

Существует мнение некоторых экспертов, что появление независимых перевозчиков «могло бы обеспечить улучшение экономической ситуации». Однако подобные предложения не сопровождаются какими-то стоимостными оценками, анализом рисков и последствий, а проекты в отношении реформируемых объектов железнодорожного транспорта не носят комплексного характера.

Многие ссылаются на опыт функционирования пассажирского комплекса дальнего следования, где основную долю перевозок в дальнем следовании осуществляет АО «ФПК», но небольшие объемы перевозок выполняют ТК «Гранд Сервис Экспресс», ООО «Тверской экспресс» и др. Однако при этом не учитывается, что услугами тяги указанных перевозчиков обеспечивает ОАО «РЖД» на основании тех же самых заявок и графика движения поездов.

Следует иметь в виду, что в большинстве стран структурные реформы проводились по объективным причинам - либо в силу острой необходимости, либо из-за неизбежности преобразований. В заключение отметим, что:

стоимость железнодорожных перевозок изменяется в соответствии с базовыми экономическими закономерностями, которые представляют собой своеобразные и объективные индикаторы контроля за обоснованностью динамики расходов и себестоимости транспортных услуг;

высокие тарифы (а также чрезвычайные происшествия – аварии и катастрофы и т.п.) – не повод для приватизации и (или) реформирования железных дорог;

необоснованно жесткие меры тарифной политики в долгосрочном периоде чреваты последствиями «эффекта пружины»;

экономически не обоснованные низкие транспортные тарифы препятствуют качественному росту и повышению эффективности экономики в целом.

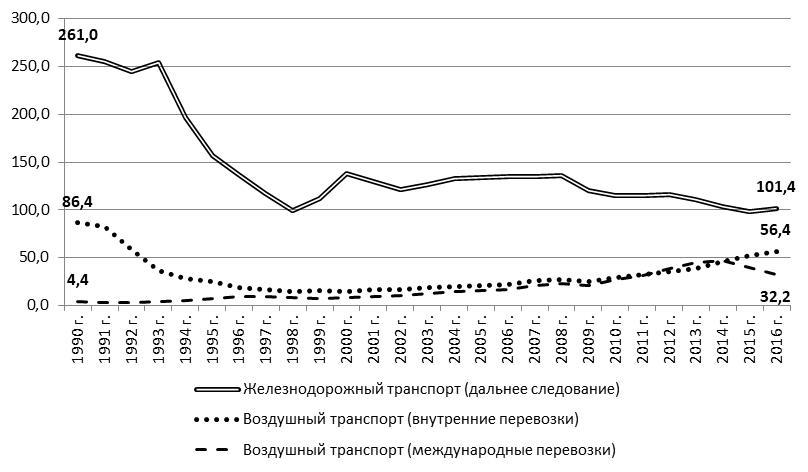

По объемам перевозок в межрегиональном сообщении безусловными лидерами остаются автомобильный, железнодорожный и воздушный транспорт. При этом справедливые нарекания со стороны исследователей обусловлены степенью полноты и уровнем достоверности отчетных данных о перевозках в автобусах.

Ретроспективный анализ пассажирских перевозок в межрегиональном сообщении (рис. 3) показывает, что показатели дореформенного периода пока так и не достигнуты. Согласно данным Росстата, в 1990-1991 гг. объем пассажиров, перевезенных в междугородних автобусах, превышал 700 млн. чел. в год, в 2015 г. – немногим более 126 млн. (спад – более чем в 5 раз).

Рис. 3. Объем перевозок пассажиров, млн. пасс.

Больше всего железнодорожники (АО «ФПК» и его предшественник ФПД – Федеральная пассажирская дирекция) потеряли пассажиров в общих, купейных и плацкартных вагонах.

При этом о причинах лидерства автомобильного транспорта на межрегиональном рынке пассажирских услуг можно судить по данным Табл. 5. Однако по мере роста масштабов «платности» автомобильных дорог и появления инфраструктурной составляющей расходов у автомобилистов их выигрыш по сравнению с железнодорожниками существенно снизится.

Как видно из Табл. 5, пассажирский комплекс ОАО «РЖД» отличается самым низким темпом роста себестоимости перевозок.

За счет режима строжайшей экономии собственных расходов и оптимизации маршрутной сети совокупные затраты АО «ФПК» на пассажирские перевозки в дальнем следовании в 2016 году в абсолютном выражении снизились до уровня 2013 года. Дальнейший секвестр бюджета компании чреват нарушениями финансово-экономической устойчивости бизнеса и безопасности перевозок.

С момента создания АО «ФПК» численность персонала компании снизилась с 86,6 тыс. чел. в 2010 г. до 65,9 тыс. в 2016 г., или на 23,9%. С учетом созданных дочерних обществ количество занятых снижалось более чем на 4% ежегодно.

Согласно годовому отчету компании расходы на оплату труда в 2016 г. составили 32,6 млрд. руб., а среднемесячная заработная плата – 41 299 руб.

По данным Росстата (на 21 июня 2017 г.) номинальная начисленная среднемесячная заработная плата работников организаций транспорта и связи в России в 2016 г. составила 41 510 руб., а работников только лишь в сфере связи - 37 984 руб.

Сравнительный анализ данных показывает, что среднемесячная зарплата работников транспортных организаций России более конкурентоспособна по сравнению с АО «ФПК».

Перевозчик контролирует лишь 42,3% совокупных затрат на перевозку. Учитывая запланированную индексацию тарифов на услуги инфраструктуры и удорожание услуг тяги, под вопросом могут оказаться убыточные поезда (коротко составные, детские летние поезда, а также поезда на малоинтенсивных участках Северо-Запада России, в Сибири и на Дальнем Востоке страны). В таком случае мы рискуем наступить на те же «грабли», что и в пригородных перевозках. Однако решение вопроса по экономически обоснованному уровню тарифов будет быстрым и эффективным.

Высокую эффективность в конкурентных условиях демонстрирует и работа скоростных поездов ОАО «РЖД»: снижение себестоимости перевозок на 13,1% при инфляции в 2016 г. на уровне 7,1% обеспечено, прежде всего, за счет роста пассажиропотока на 24,7% и пассажирооборота на 28,8%.

Экспертный анализ показывает, что за период с начала реструктуризации ОАО «РЖД» пассажирооборот транспорта общего пользования в Российской Федерации возрос с 471,3 млрд. пасс-км в 2003 г. до 530,6 в 2016 г., или на 12,6%.

При этом транспортная подвижность населения колебалась в пределах 3,2-3,8 тыс. пасс-км/чел., что может являться одним из признаков перераспределения пассажиропотоков между видами транспорта.

В рыночных условиях существенно возрастает ценность временного фактора, что обусловливает переориентацию пассажиров с поездов формирования АО «ФПК» на высокоскоростные поезда и воздушные суда. Немаловажным фактором является и достижение определенных параметров роста реальных располагаемых доходов населения.

Должный экономический анализ ситуации на рынке пассажирских услуг предусматривает мониторинг динамики различных сегментов, в том числе анализ причин взлетов и падений объемов перевозок на внутренних и международных авиалиниях.

Обязательным элементом анализа является исследование тарифной политики перевозчиков и её предпосылок (структурных, институциональных, регуляторных и т.п.). Проблема демпинга на воздушном транспорте известна и отраслевым специалистам, и широкому экспертному сообществу.

Еще два года назад, в результате банкротства ОАО «АК ТРАНСАЭРО» и ряда других авиакомпаний, по итогам отдельных исследований были сделаны однозначные выводы о том, что в среднесрочной перспективе сохранится финансовая неустойчивость организаций воздушного транспорта, что обусловливает существенные риски реализации авиаперевозок и, как следствие, возникновение социальной напряженности в результате банкротства перевозчиков.

Теперь уже пример «ВИМ-АВИА» наглядно показывает пагубность тарифной политики авиаперевозчиков, в результате которой возникают высокие социальные издержки и дополнительные траты бюджета.

В то же время рис. 4 наглядно свидетельствует о взвешенной тарифной политике железнодорожных компаний-перевозчиков.

Рис. 4. Динамика объемных и стоимостных показателей, в % к 2003 г.

Весной т.г. регуляторы посчитали, сколько миллиардов рублей сэкономил бюджет за счет установления экономически не обоснованных тарифов в регулируемом секторе перевозок АО «ФПК». А сколько десятков миллиардов рублей потерял бюджет вследствие тарифной политики авиакомпаний, «борющихся за пассажира» за счет демпинга – посчитать не удосужились.

В условиях ценовых войн на рынке авиаперевозок малоэффективными будут и бюджетные субсидии, и обнуление ставки НДС для внутренних авиалиний.

Развитие пассажирского транспорта общего пользования в субъектах Российской Федерации является одним из основных приоритетов государственной транспортной политики Российской Федерации, которая направлена на создание условий для решения задач модернизации экономики и общественных отношений, обеспечения конституционных прав граждан и высвобождения ресурсов для личностного развития.

На федеральном уровне принят ряд мер по государственной поддержке пригородных перевозок железнодорожным транспортом. В целях сокращения нагрузки на региональные бюджеты, обеспечения доступности для населения пригородных железнодорожных перевозок и безубыточной работы пригородных пассажирских компаний осуществлены следующие мероприятия:

- решениями Правительства Российской Федерации установлен льготный тариф в виде коэффициента 0,01 к тарифам на услуги по использованию инфраструктуры на долгосрочный период (до 31 декабря 2030 года) с полной компенсацией потерь в доходах ОАО «РЖД» от установления такого коэффициента за счет средств федерального бюджета;

- при реализации услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении налогообложение НДС производится по налоговой ставке 0 процентов на период по 31 декабря 2029 года включительно.

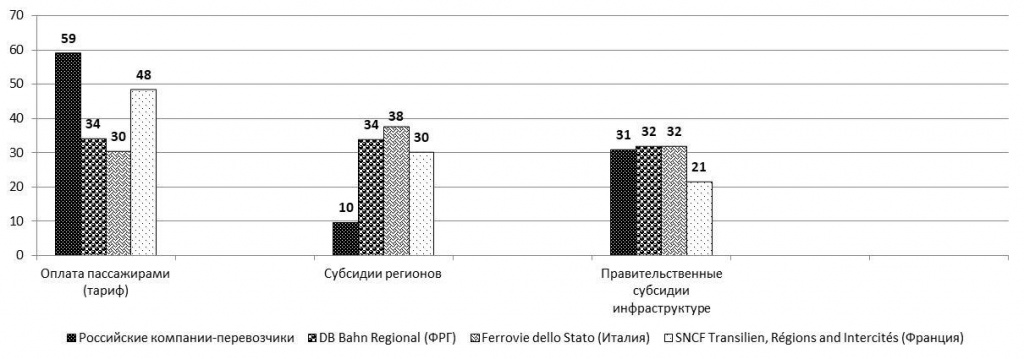

Тем не менее, как показывает сравнительный анализ структуры стоимости пригородных перевозок (рис.5), население Российской Федерации оплачивает наибольшую часть (59%) стоимости поездок.

Рис. 5. Структура стоимости перевозок пассажиров в пригородном сообщении в 2016 г., %

По сравнению с другими странами российские регионы прикладывают минимум усилий в обеспечении доступности населения к услугам железнодорожного транспорта.

При этом судебные разбирательства между пригородными компаниями и органами государственной власти субъектов Российской Федерации в части, касающейся тарифов и объемов субсидий, явно свидетельствуют о существенных недостатках в нормативных актах по вопросам государственного регулирования тарифов в сфере пригородных пассажирских перевозок.

Примечательной является динамика снижения доли инфраструктурных затрат в общей стоимости железнодорожных пригородных перевозок (с 40,0% в 2011 г. до 32,9% в 2016 г.).

В заключение следует отметить, что задачи обеспечения связности территории страны, повышения мобильности жителей удаленных территорий Российской Федерации решают все виды пассажирского транспорта общего пользования в комплексе. Однако эффективность различных видов пассажирского транспорта зависит от широкого набора факторов и требует отдельного специального рассмотрения.

Список литературы

1. Раабен Е. В. О группе железнодорожных расходов, не зависящих от

движения / Е. В. Раабен // Железнодорожное дело. – 1925. – №11.

2. Михальцев Е. В. Зависимость издержек железнодорожной перевозки от

размеров движения // Себестоимость перевозочных операций на железных

дорогах: Сб. ст. Ч.1 / Е. В. Михальцев, А. С. Чудов //Под ред.

Е. В. Михальцева. – М.: Транспечать, 1930. С. 11–38.

3. Михальцев Е.В. Себестоимость железнодорожных перевозок. – М.: Трансжелдориздат, 1957.-415 с.

4. Журавель А. И. Зависимость эксплуатационных расходов железных дорог

от измерителей на перспективный период / А. И. Журавель // Труды

МИИТ; Вып. 115. – М., 1959. – С. 92–127.

5. Журавель А. И. Статистико-аналитический метод выявления

закономерностей изменения независящих эксплуатационных расходов железных дорог / А. И. Журавель // Труды МТЭИ; Вып. 10. – М., 1958.

6. Орлов В. Н. Калькуляция и анализ себестоимости железнодорожных

перевозок / В. Н. Орлов, А. С. Чудов – М.: Транспорт, 1975. – 408 с.

7. Кожевников Ю. Н. Экономическое обоснование механизма

ценообразования в сфере грузовых перевозок на железнодорожном транспорте: автореф. дис. д-ра экон. наук : 08.00.05 / Кожевников Юрий

Николаевич – М.: 2000. – 48 с.

8. Издержки и себестоимость железнодорожных перевозок: учеб. пособие / Н.Г. Смехова и др.; под ред. Н.Г. Смеховой и Ю.Н. Кожевникова. – М.: ФГБОУ «Учебно-методический центр по образованию на железнодорожном транспорте», 2015. – 472 стр.

9. Ильин И.П. Тарифы железнодорожного транспорта в свете структурной реформы // Экономика железных дорог. – 2016. – № 9. – С. 31-48.

10. Ильин И.П. Необходимость системных государственных воздействий на транспортную отрасль // Экономика железных дорог. – 2016. – № 11. – С. 47-55.

11. Ильин И.П., Маскаева Е.Ю. Ценовая конкуренция воздушного и железнодорожного транспорта // Экономика железных дорог. – 2017. – № 4. – С. 38-48.

Ключевые слова: грузовые перевозки, инфраструктура, экономическая обоснованность расходов, тарифы, государственное регулирование, инвестиции, пассажирские перевозки.

Подпишись на новостную рассылку

Подпишись на новостную рассылкуТаблица 3

Сравнительная динамика инфляции и стоимости железнодорожных перевозок

Компания (страна) | Период | Стоимостной параметр | Индекс потребительских цен | Индекс стоимостного параметра перевозок | Формула роста стоимости | ||

за период | средне-годовой | за период | средне-годовой | ||||

Железные дороги I класса (США) | 2004-2016 годы | Доходная ставка на ткм | 1,310 | 1,021 | 1,747 | 1,044 | инфляция + 2,2% |

Canadian National Railway Company (Канада) | 2012-2016 годы | Доходная ставка на ткм | 1,073 | 1,014 | 1,223 | 1,041 | инфляция + 2,7% |

DB Netze Track (ФРГ) | 2013-2016 годы | Себестоимость поездо-км | 1,029 | 1,007 | 1,172 | 1,041 | инфляция + 3,3% |

SNCF Réseau (Франция) | 2013-2016 годы | Себестоимость поездо-км | 1,019 | 1,005 | 1,094 | 1,023 | инфляция + 1,8% |

Network Rail (Великобритания) | 2013-2015 годы | Себестоимость поездо-км | 1,043 | 1,014 | 1,154 | 1,049 | инфляция + 3,4% |

Ferrocarril Mexicano, S.A. de C.V. (Мексика) | 2012-2016 годы | Доходная ставка на ткм | 1,178 | 1,033 | 1,616 | 1,101 | инфляция + 6,5% |

ОАО "РЖД" (Россия) | 2004-2016 годы | Себестоимость ткм | 3,302 | 1,096 | 2,726 | 1,080 | инфляция – 1,5% |

Таблица 5

Себестоимость перевозок, руб./пасс-км

Компания | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2016 г. в % к 2010 г. |

ПАО «Аэрофлот» | 2,39 | 2,60 | 2,87 | 2,86 | 3,51 | 4,17 | 4,39 | 183,5 |

Группа Аэрофлот | 2,54 | 2,73 | 2,73 | 2,79 | 3,01 | 3,48 | 3,51 | 138,0 |

ПАО «Авиакомпания «Сибирь» (S7 Airlines) | 3,15 | 3,64 | 3,92 | 4,00 | 4,14 | 4,74 | 5,14 | 163,0 |

ПАО «Авиакомпания «ЮТэйр» (самолеты) | 2,93 | 3,70 | 3,54 | 3,42 | 3,14 | 4,28 | 4,45 | 151,6 |

ОАО АК «Уральские авиалинии» | 2,61 | 2,51 | 2,39 | 2,39 | 2,64 | 3,25 | 3,54 | 135,3 |

АО "ФПК", ОАО "РЖД", ПК Сахалин и др. | 1,65 | 1,60 | 1,69 | 1,84 | 2,00 | 2,15 | 2,18 | 132,0 |

Автобусы в среднем по России | 1,10 | 1,22 | 1,27 | 1,40 | 1,45 | 1,54 | 1,59 | 144,3 |