Москва

+28°C

+28°C

+28°C

+28°C

О.В. КАВЕРИН,

канд. экон. наук, генеральный директор ЗАО «ТрансКлассСервис»,

И.П. ИЛЬИН,

заместитель генерального директора ООО «ИТС Консалтинг»,

Финансово-экономическая устойчивость железнодорожного бизнеса в сфере пассажирских перевозок определяется уровнем и объемом платежеспособного спроса на перевозку, динамикой стоимости услуг инфраструктуры, тяги и вагонной составляющей расходов на перевозку, адекватными мерами регуляторов в среднесрочной и долгосрочной перспективе.

Расходы инфраструктуры при перевозках пассажиров в дальнем следовании в 2015 г. составили 34,5% от общих затрат на перевозку, в пригородном сообщении – 35,2%. Данные расходы не подконтрольны перевозчику. Их величина, динамика и источники финансирования определяются, прежде всего, решениями регуляторов в следующих областях:

- тарифное регулирование осуществляет ФАС России путем индексации инфраструктурных тарифов (Тарифное руководство) на основе прогнозов социально-экономического развития Российской Федерации, разрабатываемых Минэкономразвития России и утверждаемых Правительством Российской Федерации;

- управленческий учет осуществляется в соответствии с Порядком ведения раздельного учета доходов и расходов субъектами естественных монополий в сфере железнодорожных перевозок, утвержденным приказом Минтранса России от 12 августа 2014 г. № 225;

- государственная поддержка пассажирских перевозок происходит путем прямого субсидирования операционных затрат инфраструктуры с установлением льготного коэффициента к соответствующим тарифам при осуществлении перевозок в пригородном сообщении.

Обеспечить снижение платы пассажирских перевозчиков за инфраструктуру возможно несколькими методами регуляторных воздействий государства.

Первый вариант связан с уточнением порядка раздельного учета затрат, построенного на принципах отнесения всех постоянных и переменных затрат по оказанию услуг инфраструктуры по видам перевозок (грузовые, пассажирские дальние и пассажирские пригородные) пропорционально определенным измерителям работы.

Вместе с тем, инфраструктура железнодорожного транспорта в Российской Федерации, в отличие от многих европейских стран (табл. 1), в основном загружена грузовыми перевозками.

Таблица 1

Структура поездо-км по видам перевозок в 2015 г., в %

|

Компания (страна) |

Перевозки грузов |

Перевозки пассажиров |

|

Network Rail (Великобритания) |

6,3 |

93,7 |

|

SNCF Réseau (Франция) |

15,0 |

85,0 |

|

DB Netze Track (ФРГ) |

17,7 |

82,3 |

|

ОАО "РЖД" (Россия) |

68,8 |

31,2 |

Учитывая явное доминирование грузовых перевозок в работе железнодорожной инфраструктуры, целесообразно рассмотреть возможность отнесения затрат на оказание услуг инфраструктуры для осуществления пассажирских перевозок только в части, непосредственно связанной с осуществлением данных видов деятельности. При использовании предлагаемого метода по переменным затратам инфраструктуры сохраняется существующий порядок распределения – прямое отнесение на тот или иной вид перевозочной деятельности или распределение пропорционально измерителю работы, связанному с конкретной статьей расходов. А постоянные расходы, связанные с предоставлением услуг инфраструктуры для грузовых, пассажирских дальних и пригородных перевозок, за исключением специфических для пассажирских перевозок затрат, относятся на грузовые перевозки.

Применение данного принципа распределения расходов, связанных с предоставлением услуг инфраструктуры, позволит повысить доступность транспортных услуг для населения, а также обеспечить возможности выхода на безубыточность работы пассажирского комплекса и поэтапно отказаться от бюджетной поддержки пассажирских перевозок.

Негативным моментом данного решения является необходимость одновременной дополнительной индексации грузовых тарифов. Для сохранения доходной базы инфраструктурного комплекса ОАО «РЖД» потребуется синхронное решение государства о дополнительной индексации грузовых тарифов. Однако при пролонгированном переходе на данный принцип учета расходов, например, в течение трех – пяти лет, возможно существенно снизить дополнительную нагрузку на грузоотправителей до 1,2 – 2,0 процентных пунктов ежегодной дополнительной индексации грузовых тарифов.

Другим вариантом решения проблемы высоких инфраструктурных издержек в работе пассажирских компаний является применение дифференцированного подхода к индексации инфраструктурных тарифов либо прямая государственная поддержка инфраструктуры при перевозках в дальнем следовании аналогично решениям по пригороду.

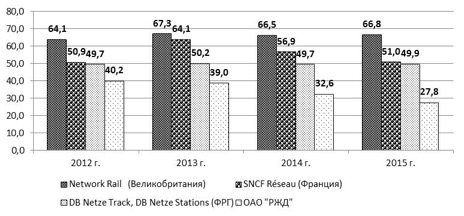

Особую тревогу у перевозчиков вызывают негативные тенденции в инвестиционной деятельности инфраструктуры и старение основных фондов. Как видно из рис. 1, железнодорожная сеть Великобритании отличается наиболее высокой долей CAPEX в общей сумме операционных и капитальных затрат инфраструктуры. Инфраструктура ОАО «РЖД» характеризуется самой низкой долей инвестиций и тенденцией снижения удельного веса капитальных затрат.

Рис. 1. Доля инвестиционной составляющей совокупных расходов, %

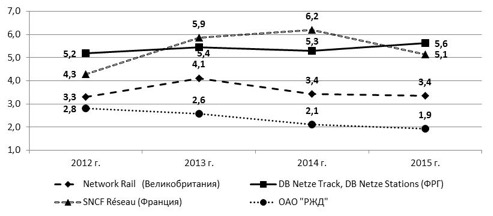

При этом на 1 фунт стерлингов амортизации приходилось от 3,3 до 4,1 фунта инвестиций (рис. 2). На 1 евро амортизации основных фондов приходилось 4-6 евро капвложений. И только ОАО «РЖД» отличалось самым низким коэффициентом соотношения капитальных затрат и амортизации с негативной тенденцией его снижения: на 1 рубль амортизации в 2012 г. приходилось 2,8 руб. инвестиций, в 2015 г. – всего лишь 1,9 руб.

Рис. 2. Отношение совокупных капитальных затрат к размеру амортизации, коэффициент

Особого внимания заслуживает пример Великобритании, где государственное регулирование тарифов на услуги инфраструктуры осуществляется на основе регулируемой базы активов. Побочным эффектом RAB-метода является высокая стоимость возврата (амортизации) капитала, что наглядно проиллюстрировано в табл. 2.

Таблица 2

Удельные амортизационные отчисления, тыс. €/км пути

|

Компания (страна) |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Network Rail (Великобритания) |

116,1 |

120,4 |

129,2 |

157,7 |

|

DB Netze Track, DB Netze Stations (ФРГ) |

31,7 |

31,8 |

32,1 |

31,9 |

|

SNCF Réseau (Франция) |

42,1 |

44,9 |

37,0 |

40,5 |

|

ЦДИ ОАО «РЖД» |

35,0 |

35,0 |

29,9 |

22,8 |

В случае начисления амортизации традиционными методами на 1 фунт стерлингов амортизации (рис. 2) приходилось бы более 7 фунтов инвестиций. Примечателен тот факт, что даже при RAB-регулировании показатели ОАО «РЖД» существенно ниже зарубежных аналогов.

Для устойчивого функционирования инфраструктурного комплекса ОАО «РЖД» потребуется либо повысить тарифы, что негативно отразится на пассажирских перевозчиках, функционирующих на грани убыточности, либо субсидировать инфраструктуру за счет средств федерального бюджета в рамках сетевого контракта.

Безусловной поддержки в данном контексте заслуживает предложение ОАО «РЖД» о либерализации тарифов на перевозки экспортных грузов.

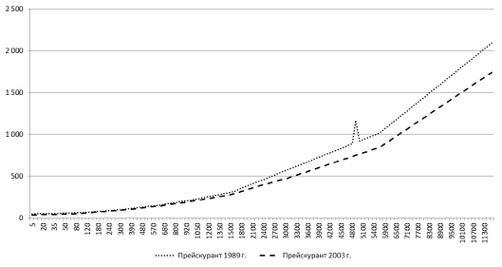

Еще одной разновидностью тарифных мер по привлечению дополнительных источников для инвестиционной деятельности ОАО «РЖД» может стать пересмотр дегрессии грузовых тарифов, заложенной при построении Прейскуранта № 10-01. В действующем с 2003 г. прейскуранте пересмотрена зависимость тарифных ставок от расстояния перевозок, в связи с чем тарифы на дальних расстояниях перевозки были снижены, в то время как на коротких расстояниях – повышены (рис. 3).

Рис. 3. Тарифы в сфере грузовых перевозок, руб./т

В связи с процессами экономической интеграции в рамках СНГ и высоким удельным весом экспортных перевозок в структуре грузооборота целесообразно рассмотреть вопрос о возврате прежней, менее глубокой регрессии зависимости тарифа от дальности перевозок. То есть, на дальние перевозки удельный тариф должен быть несколько повышен, а на короткие – несколько снижен относительно действующих тарифов.

Расходы перевозчиков на услуги тяги в 2015 г. при перевозках пассажиров в дальнем следовании составили 23,6% от совокупных затрат, в пригородном сообщении – 39,4%.

Данные расходы не подконтрольны перевозчику и их динамика определяется, прежде всего, решениями владельца тяги об индексации соответствующих ставок (стоимости услуг).

ОАО «РЖД» проводит взвешенную инвестиционную политику в сфере локомотивного хозяйства. Так, например, в 2015 г. компания закупила 43 пассажирских электровоза (в 2014 г. – 71) и 15 пассажирских тепловозов (в 2014 г. – 32). Из 500 новых локомотивов 17 являются инновационными.

Одним из стратегических направлений работы локомотивного комплекса является обновление и унификация парка локомотивов по полигонам, что предусматривает передислокацию локомотивов в соответствии с изменениями объемов работы.

При безусловно положительном факте замещения изношенного тягового подвижного состава новыми локомотивами следует ожидать более высоких ставок по аренде электровозов и тепловозов.

В целях совершенствования государственного контроля в сфере ценообразования на услуги локомотивной и мотор-вагонной тяги в дальнем следовании, а также обеспечения единой методологии государственного регулирования всех видов пассажирских перевозок железнодорожным транспортом, необходимо, по аналогии с пассажирскими перевозками в пригородном сообщении, разработать и утвердить:

- методические рекомендации по установлению ставок на услуги аренды подвижного состава с экипажем, включающих, в том числе, услуги по управлению и эксплуатации подвижного состава, техническому обслуживанию и ремонтам;

- порядок рассмотрения обращений компаний-перевозчиков и общественных организаций и принятия решений по вопросу ставок, установленных собственником локомотивной и мотор-вагонной тяги в дальнем следовании.

В дальнем следовании расходы в части вагонной составляющей тарифа составили 41,9% от общей суммы затрат на перевозки, в пригородном сообщении (содержание билетных кассиров, контролеров и т. п.) – 25,4%.

В целях повышения эффективности перевозочного бизнеса оптимизируется маршрутная сеть, совершенствуются технологические процессы и нормативы, система управления перевозочным бизнесом.

Снижение ставки НДС в дальнем следовании до 10% и ограничение роста тарифов на услуги инфраструктуры до 4% в 2016 г. позволили:

- минимизировать убытки пассажирского комплекса дальнего следования;

- снизить нагрузку на бюджет в части субсидий на 6 млрд. рублей;

- реанимировать инвестиционную деятельность перевозчиков, увеличив инвестиционную программу до 11,3 млрд. рублей с закупкой 224 вагонов.

За счет режима строжайшей экономии собственных расходов и оптимизации маршрутной сети совокупные затраты всех перевозчиков на пассажирские перевозки в дальнем следовании в 2015 году в абсолютном выражении снизились до уровня 2012 года.

Прямое влияние на финансовый результат перевозок оказывают доходы, которые, в свою очередь, определяются уровнем тарифов и объемами перевозочной деятельности. В условиях значительного снижения реальных располагаемых доходов населения возможности для повышения тарифов с учетом инфляции расходов крайне ограничены.

Как видно из табл. 3 самая низкая средняя стоимость проезда на среднероссийской дальности поездки пассажира в купейных и плацкартных вагонах установлена российскими перевозчиками.

Таблица 3

Средняя стоимость проезда на дальности 913 км, $/пасс*

|

Компания (страна) |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Российские компании-перевозчики |

43 |

48 |

41 |

28 |

|

Amtrak (США) |

176 |

181 |

193 |

193 |

|

VIA Rail Canada (Канада) |

170 |

164 |

162 |

148 |

|

Transport operating company (Великобритания) |

196 |

202 |

204 |

200 |

|

DB Bahn Long Distance (ФРГ) |

124 |

130 |

131 |

104 |

|

SNCF Voyages division (Франция) |

131 |

135 |

133 |

126 |

* Источниками данных являются бухгалтерские отчеты компаний, поэтому средняя стоимость проезда очищена от НДС и иных аналогичных платежей.

Но если учесть многократную разницу в доходах исходя из уровней жизни в различных странах и наличие плацкартных вагонов, наши тарифы оказываются сопоставимыми с Канадой и США, но более высокими по сравнению с Германией и Францией. Аналогичные замечания справедливы и в отношении пригородных перевозок (табл. 4).

Таблица 4

Стоимость пассажирских перевозок в пригородном сообщении с учетом всех видов государственной поддержки, евроцентов/пасс-км

|

Компания (страна) |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Российские компании-перевозчики |

6,23 |

5,94 |

5,23 |

4,81 |

|

DB Bahn Regional (ФРГ) |

23,64 |

23,48 |

24,48 |

25,84 |

|

Transport operating company (Великобритания) |

28,92 |

30,48 |

31,47 |

25,30 |

|

SNCF Régions (Франция) |

42,04 |

42,32 |

44,80 |

46,23 |

Объем перевозочной работы существенно влияет на финансовый результат компаний, поскольку доходы напрямую зависят от количества перевозимых пассажиров. За 9 мес. 2016 г. пассажирооборот в пригородном сообщении остался практически на уровне аналогичного периода 2015 г., в дальнем следовании – возрос более чем на 6%, что во многом обусловлено значительным удорожанием стоимости внутренних авиаперевозок.

Существующая система субсидирования пассажирских перевозок различными видами транспорта вызывает справедливые нарекания со стороны отдельных регуляторов и перевозчиков, а также обусловливает не всегда справедливую борьбу между авиаперевозчиками и железнодорожниками за бюджетные преференции.

Новая концепция субсидирования межрегиональных пассажирских перевозок предусматривает прозрачную и справедливую систему распределения субсидий с учетом конкурентных преимуществ того или иного вида транспорта на конкретных маршрутах движения транспортных средств в рамках устанавливаемого стандарта транспортного обслуживания населения страны.

Стабильное и устойчивое функционирование национальной транспортной системы страны – одно из необходимых условий эффективного развития экономики нашего государства.

Подпишись на новостную рассылку

Подпишись на новостную рассылку