Москва

+28°C

+28°C

+28°C

+28°C

Структурный кризис авиаперевозок и финансовая неустойчивость перевозчиков в среднесрочной перспективе обусловливает необходимость более пристального исследования тарифной политики авиакомпаний и ее влияния на железнодорожный транспорт.

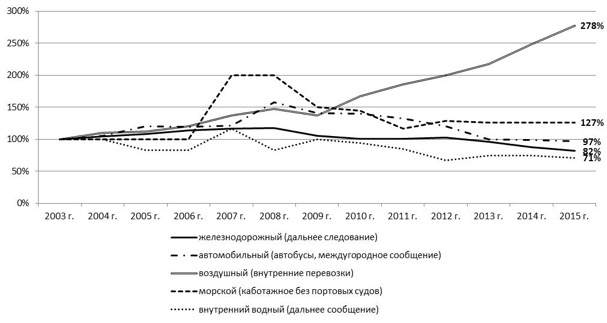

Ретроспективная динамика межрегиональных пассажирских перевозок

Анализ динамики пассажирооборота видов транспорта России на рынке межрегиональных пассажирских перевозок (рис. 1) показывает, что в 2004-2015 гг. только воздушный и морской транспорт демонстрировал рост объемов перевозочной деятельности. Потери железнодорожников – 18%.

При этом ключевыми игроками по объему и географии перевозок являются авиакомпании, железнодорожники и организации автомобильного транспорта, на долю которых в 2015 г. приходилось 99,8% от общего объема пассажирооборота.

За рассматриваемый период существенно изменились географические границы доминирования видов транспорта, определяемые как регуляторными факторами, так и применяемыми тарифными стратегиями, формами владения транспортными средствами и технологическими особенностями разных транспортных систем.

В связи с отсутствием инфраструктурных расходов низкая себестоимость пассажирских перевозок автобусами обусловила эффективность данных перевозок на расстояниях свыше 500 км.

В результате конкурентной борьбы авиаперевозчиков на внутриотраслевом и межвидовом рынках, а также государственной поддержки региональной авиации, воздушный транспорт расширил свое влияние на расстояниях перевозок менее 1 тыс. км, «вторгаясь» в сферу эффективного функционирования железнодорожного транспорта.

Рис. 1. Динамика пассажирооборота видов транспорта России в межрегиональном сообщении, в % к 2003 г.

Средняя дальность полета пассажира на внутренних воздушных линиях в 2015 г. составила 1 888 км, средняя дальность поездки пассажира в поездах дальнего следования – 914,4 км. При этом средняя дальность поездки пассажира в вагонах межобластного сообщения составила 435 км, в общих вагонах – 296 км.

Таким образом, между воздушным и железнодорожным транспортом имеются существенные различия географических границ рынка, которые играют значительную роль при анализе конкуренции на товарных рынках.

При средней дальности пробега поезда 1 204 км коэффициент сменяемости составляет 1,3. То есть, более 30% пассажиров (в среднем по сети) не доезжает до конечной станции маршрута следования поезда, а пользуется поездом для совершения поездок внутри маршрута. На ряде маршрутов, особенно в восточной части страны, этот показатель измеряется значениями 3 и более раз.

Отметим, что железнодорожный и автомобильный (автобусы) транспорт обслуживает население на всей протяженности маршрута движения транспортного средства.

Воздушный транспорт обслуживает население между достаточно удаленными друг от друга аэропортами вылета и прилета самолетов. Вопросы подвоза и вывоза пассажиров к аэропортам, перевозок внутри маршрута в компетенцию авиаторов не входят.

Таким образом, железнодорожный и автомобильный транспорт выполняют важную социально-экономическую функцию, которую воздушный транспорт не способен выполнить технологически.

Высокие темпы роста или снижения объемов перевозок обусловливают необходимость дополнительного исследования основных факторов, влияющих на увеличение или снижение спроса населения на транспортные услуги.

К ключевым факторам спроса потенциальных пассажиров на услуги того или иного вида транспорта относятся, прежде всего, тарифы. Цена транспортных услуг, в свою очередь, во многом зависит от себестоимости перевозок.

Основными факторами, влияющими на себестоимость авиаперевозок, являются:

тип воздушного судна (увеличение грузоподъемности которого при росте производительности полетов обеспечивает снижение себестоимости единицы транспортной продукции);

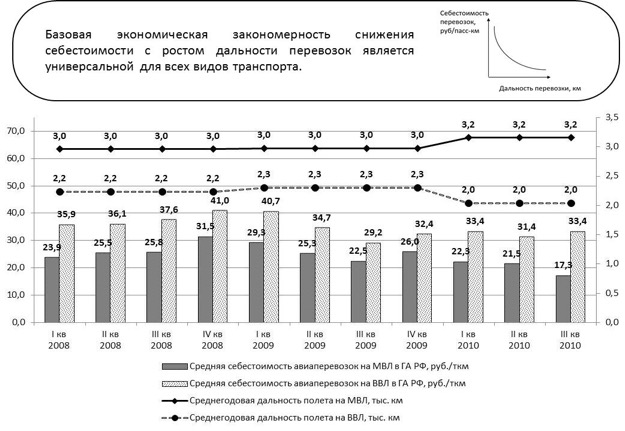

дальность беспосадочного полета (с ростом дальности себестоимость летного часа уменьшается, рис. 2);

коэффициент занятости пассажирских кресел (в терминологии железнодорожников – использование вместимости транспортного средства);

стоимость потребляемых ресурсов (инфляция затрат);

часовой расход топлива воздушного судна (энергоемкость);

удельная трудоемкость периодического ТО воздушного судна;

региональные различия стоимости топлива в аэропортах вылета и прилета;

региональные различия тарифов и сборов за услуги аэропортов (стоимости наземного обслуживания пассажиров и воздушных судов в аэропортах вылета и прилета, которые, в свою очередь, напрямую зависят от объемов авиаперевозок);

финансово-экономические условия аренды (лизинга) воздушных судов;

колебания обменного курса рубля (что особенно актуально при обслуживании пассажиров и ВС в зарубежных аэропортах, а также стоимости лизинга, номинированной в иностранной валюте).

По данным ФГУП «ГосНИИ ГА» в 2015 г. себестоимость авиаперевозок варьировалась в следующих диапазонах:

от 170 до 480 руб./ткм на местных авиалиниях (отличие в 2,8 раза);

от 60 до 160 руб./ткм на региональных авиалиниях (отличие в 2,7 раза);

от 30 до 57 руб./ткм на магистральных авиалиниях (отличие в 1,9 раза).

Одним из существенных факторов удорожания стоимости авиаперевозки на местных и региональных линиях являются высокие ставки аэропортовых сборов в связи с небольшими объемами пассажиропотоков и самолето-вылетов.

Базовая экономическая закономерность снижения себестоимости с ростом дальности перевозок является универсальной для всех видов транспорта.

Рис. 2. Динамика средней себестоимости и дальности полета по данным Росавиации и ФГУП «ГосНИИ ГА»

Анализ тарифной политики организаций воздушного транспорта осуществлялся на основе публичной отчетности авиакомпаний. Расчет доходных ставок и средних тарифов проводился с учетом данных о доходах от пассажирских перевозок на международных (МВЛ) и внутренних воздушных линиях (ВВЛ).

Для определения средней себестоимости пассажирских перевозок затраты на перевозку грузов и почты вычитались из общей суммы расходов на эксплуатационную деятельность исходя из структуры доходов в разрезе видов перевозок.

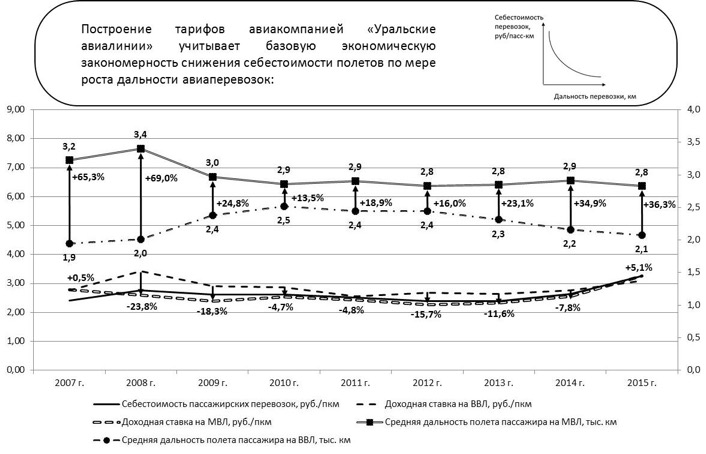

ОАО Авиакомпания «Уральские авиалинии»

По данным Росавиации в 2015 г. ОАО Авиакомпания «Уральские авиалинии» занимала пятую строку в рейтинге организаций гражданской авиации с долей рынка 5,8% от общего объема пассажирооборота и 6,0% от общего количества перевезенных пассажиров.

В 2008-2010 гг. (мировой кризис и его последствия) доходная ставка на ВВЛ существенно превышала среднюю себестоимость авиаперевозок, в 2011-2014 гг. данное превышением было незначительным. Доходная ставка на МВЛ была практически на уровне средней себестоимости (рис. 3). Поскольку средняя дальность полета на МВЛ была выше, чем на ВВЛ, можно сделать вывод о том, что при реализации своей тарифной политики авиакомпания «Уральские авиалинии» учитывала фактор себестоимости перевозок.

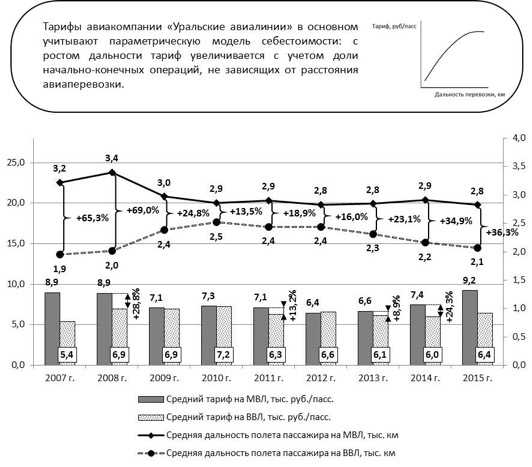

На рис. 4 представлена динамика средних тарифов и дальности полета пассажиров авиакомпании. На более дальних расстояниях (МВЛ) тариф выше, чем на менее дальних маршрутах (ВВЛ). Однако с ростом дальности полета тариф растет не пропорционально приросту расстояния, а с учетом удельного веса начально-конечных операций.

Построение тарифов авиакомпанией «Уральские авиалинии» учитывает базовую экономическую закономерность снижения себестоимости полетов по мере роста дальности авиаперевозок, а также параметрическую модель себестоимости перевозок.

Рис. 3. Динамика средних дальностей полета пассажира, себестоимости и доходных ставок авиакомпании «Уральские авиалинии»

Рис. 4. Динамика средних тарифов и дальности полета пассажиров авиакомпании «Уральские авиалинии»

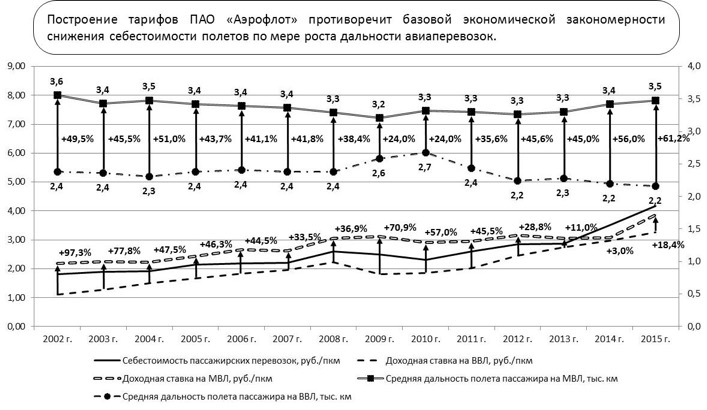

ПАО «Аэрофлот»

Аэрофлот уверенно удерживает лидерские позиции в рейтинге авиакомпаний (даже без учета перевозчиков, входящих в группу компаний Аэрофлот) как по объему пассажирооборота (32,8% в 2015 г.), так и по количеству перевезенных пассажиров (28,7%).

В 2002-2015 гг. доходная ставка на ВВЛ была существенно ниже средней себестоимости (рис. 5). До кризисных явлений на рынке авиаперевозок в 2014 г. доходная ставка на МВЛ превышала среднюю себестоимость авиаперевозок.

При этом доходная ставка на МВЛ превышала доходную ставку на ВВЛ в среднем на 40,1%. Это очень большая величина даже с учетом разницы в типах воздушных судов, обслуживавших МВЛ и ВВЛ. Согласно годовым отчетам в 2002-2004 гг. Аэрофлот практически отказался от использования менее эффективных самолетов Ил-62 и значительно сократил использование Ил-86 и Ил-76. Долгое время парк воздушных судов Аэрофлота насчитывал более 20 ТУ-154М и свыше 10 ТУ-134. По крейсерской скорости ТУ-154М превышал Airbus A321 и Boeing 757-200. Хотя по топливной эффективности наши ТУ (27,5 г/пасс-км) превышали Boeing на 17,5%, а Airbus A321 – на 48,6%, стоимость зарубежных самолетов более чем в пять раз превышала стоимость отечественной продукции.

До 2014 г. обменный курс рубля был завышенным, и Минэкономразвития России неоднократно отмечало негативное значение переоценки рубля для российской экономики. Тем не менее, данная ситуация обусловливала если не удешевление, то, по крайней мере, паритетность стоимостей услуг в зарубежных и российских аэропортах.

Анализ наиболее значимых факторов себестоимости перевозок на различных видах воздушных линий показывает, что основания для существенных отличий тарифов на МВЛ и ВВЛ на сопоставимых расстояниях перевозки отсутствуют.

Поскольку средняя дальность полета пассажиров Аэрофлота на МВЛ была выше, чем на ВВЛ, вполне очевидна обратная зависимость себестоимости от дальности полета, что противоречит азам экономики транспорта. По всей видимости, Аэрофлот при проектировании своих тарифов на ВВЛ и МВЛ фактор себестоимости в полной мере не учитывал.

Доля начально-конечных операций (наземное обслуживание пассажиров и самолетов в аэропортах, продажа билетов, часть прямых производственных и накладных расходов) составляла от 30 до 40% от общей суммы эксплуатационных расходов авиакомпании. Сопоставление разницы между тарифами на МВЛ и ВВЛ и разницы между дальностями полетов (рис. 6) также свидетельствует о том, что Аэрофлот при проектировании тарифов на фактор себестоимости особого внимания не обращал.

В отличие от Уральских авиалиний построение тарифов ПАО «Аэрофлот» противоречило базовой экономической закономерности снижения себестоимости полетов по мере роста дальности авиаперевозок.

Тарифы ПАО «Аэрофлот» не учитывали параметрическую модель себестоимости: с ростом дальности тариф увеличивался на величину, значительно превышающую прирост расстояния перевозки.

Рис. 5. Динамика средних дальностей полета, себестоимости и доходных ставок ПАО «Аэрофлот»

Рис. 6. Динамика средних тарифов и дальности полета пассажиров ПАО «Аэрофлот»

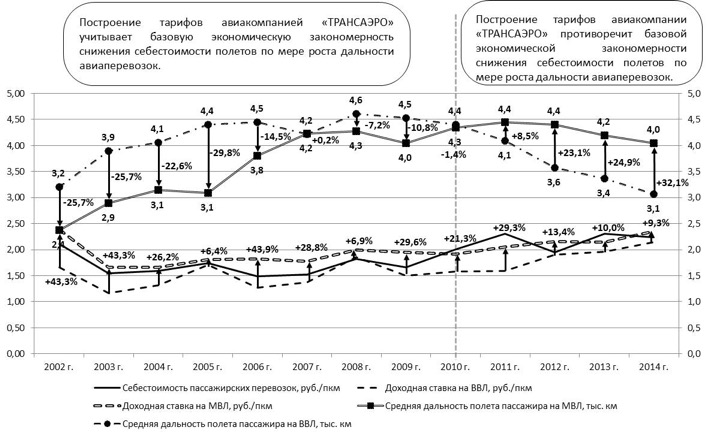

ОАО «АК ТРАНСАЭРО»

В 2015 г. компания «ТРАНСАЭРО» занимала второе место после Аэрофлота с долей пассажирооборота 15,8% от общего объема транспортной продукции и с долей в размере 12,3% от общего количества перевезенных пассажиров.

До 2010 г. средняя дальность полета пассажира на ВВЛ «ТРАНСАЭРО» превышала дальность на МВЛ (рис. 7). Доходная ставка на ВВЛ при этом была ниже доходной ставки на МВЛ. В рассматриваемом периоде построение тарифов авиакомпанией «ТРАНСАЭРО» учитывало базовую экономическую закономерность снижения себестоимости полетов по мере роста дальности авиаперевозок.

С 2011 г. средняя дальность полета пассажира на МВЛ превышала дальность на ВВЛ. Однако доходная ставка на ВВЛ оставалась более низкой, чем на МВЛ, что противоречило базовой экономической закономерности снижения себестоимости полетов по мере роста дальности авиаперевозок.

Резкая смена курса тарифной политики «ТРАНСАЭРО» произошла в 2006 г. (рис. 8). Тарифы на перевозку пассажиров на ВВЛ стали существенно ниже, чем на МВЛ. В 2006 г. средний тариф на ВВЛ снизился по сравнению с 2007 г. на 44% при росте средней дальности на 2%.

В 2007 и 2010 годах средние дальности перевозок на МВЛ и ВВЛ были одинаковыми, однако тарифы на перевозку на МВЛ превышали тарифы на ВВЛ в 1,7-2,3 раза.

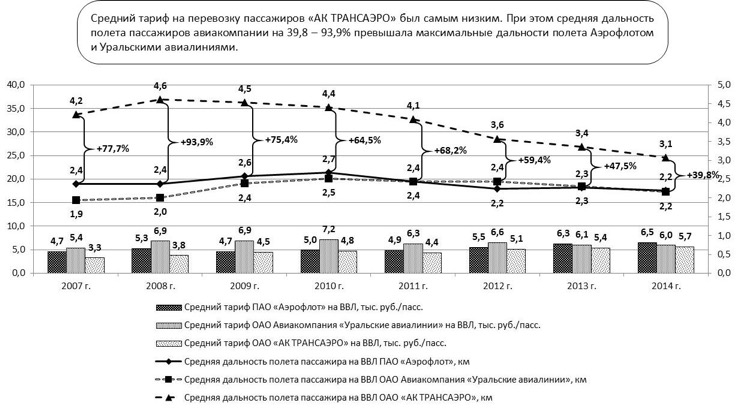

Наиболее показательным является рис. 9, демонстрирующий сравнительный анализ тарифной политики авиакомпаний во внутреннем сообщении.

Средний тариф на перевозку пассажиров «АК ТРАНСАЭРО» был самым низким. При этом средняя дальность полета пассажиров авиакомпании на 39,8 – 93,9% превышала максимальные дальности полета Аэрофлотом и Уральскими авиалиниями.

Рис. 7. Динамика средних дальностей полета, себестоимости и доходных ставок ОАО «АК ТРАНСАЭРО»

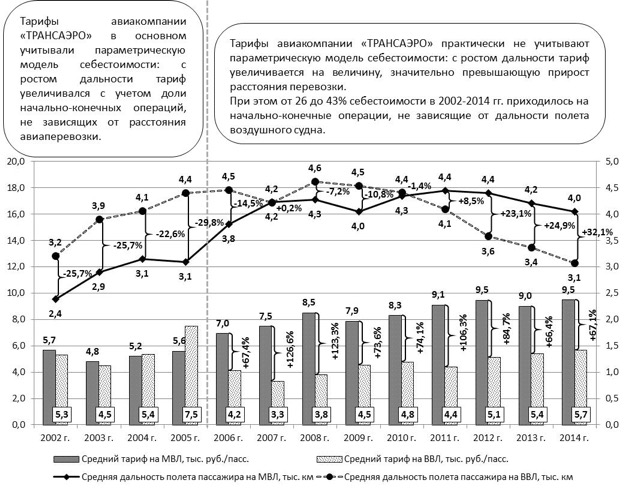

Рис. 8. Динамика средних тарифов и дальности полета пассажиров ОАО «АК ТРАНСАЭРО»

Рис. 9. Сравнительная динамика тарифов и дальности полета пассажиров на ВВЛ

Построение тарифов авиакомпании «ТРАНСАЭРО» противоречило базовой экономической закономерности снижения себестоимости полетов по мере роста дальности авиаперевозок.

Тарифы авиакомпании «ТРАНСАЭРО» практически не учитывали параметрическую модель себестоимости: с ростом дальности тариф увеличивался на величину, значительно превышающую прирост расстояния перевозки. При этом от 26 до 43% себестоимости в 2002-2014 гг. приходилось на начально-конечные операции, не зависящие от дальности полета воздушного судна.

Анализ рынка авиаперевозок и годовых отчетов компаний позволяет сделать вывод о том, что сущность тарифной политики лидеров отрасли была предопределена институциональными, структурными и регуляторными условиями деятельности воздушного транспорта.

Институциональные предпосылки тарифной политики авиакомпаний

Государству принадлежит 51,17% акций ПАО «Аэрофлот» - крупнейшего авиаперевозчика и лидера отрасли в области качества перевозок.

Указом Президента Российской Федерации от 4 августа 2004 года № 1009 Аэрофлот включен в Перечень стратегических предприятий и стратегических акционерных обществ.

Согласно годовым отчетам Аэрофлот позиционировал себя в следующих ипостасях:

- Аэрофлот является системообразующим как для авиатранспортной отрасли России, так и для страны в целом;

- Аэрофлот является составной частью народнохозяйственного комплекса России, без которого невозможно обеспечение реальной, массовой доступности воздушных перевозок для россиян, имеющей важнейшее экономическое и политическое значение;

- Для государства Аэрофлот – это не только стратегический актив и всемирно известный бренд, отождествляемый с Россией. На Компанию сегодня возлагаются особые надежды и ответственность в деле консолидации отечественной воздушной отрасли. ОАО «Аэрофлот» и впредь может рассчитывать на содействие властей по принципиально важным вопросам;

- Компания вносит вклад в решение важнейшей задачи государственного значения – повышение доступности авиаперевозок для граждан России.

Тезис о доступности авиаперевозок постоянно присутствовал в ежегодных обращениях председателей совета директоров и генеральных директоров компании. В устах перевозчика доступность авиаперевозок трактуется скорее как ценовая доступность услуг, что предполагает щадящую тарифную политику.

В годовых отчетах за 2002-2015 гг. отмечалось, основными причинами ограничения роста цен на билеты на внутреннем рынке (темпов роста доходных ставок на внутренних направлениях) в разные годы являлись:

низкий уровень покупательной способности населения в России по сравнению с западными странами;

недостаточный уровень авиационной мобильности российского населения;

необходимость сохранения лояльности пассажиров и обеспечения стабильной загрузки рейсов;

поддержание растущего сегмента внутрироссийских авиаперевозок.

После глубокого спада в 1990-х годах воздушный транспорт России развивался уверенными темпами, начиная с 2000 года. Значительный рост авиаперевозок сопровождался процессами консолидации и увеличением доли рынка крупнейших авиакомпаний, модернизацией парка воздушных судов ряда авиакомпаний, внедрением новых технологий и началом модернизации инфраструктуры аэропортов.

Доля пассажирооборота пяти ведущих российских перевозчиков в 2015 году составила 65,5% от общего объема по гражданской авиации в целом. По объему перевезенных пассажиров на ТОП-5 российских авиакомпаний в 2015 г. приходилось 61,4% всего пассажирского трафика, тогда как в 2005 году доля не превышала 35%.

Укрупнение авиакомпаний – одна из основных тенденций в мировой отрасли авиаперевозок. Развитая маршрутная сеть, современный самолетный парк, известность бренда, значительная экономия за счет масштабов деятельности позволяют крупнейшим игрокам рынка уверенно занимать лидирующие позиции в отрасли.

Глобальный рынок воздушных перевозок характеризуется жесткой конкуренцией, но вместе с тем открывает широкие возможности в области кооперации.

Регуляторные предпосылки тарифной политики авиакомпаний

В отличие от железнодорожного транспорта (где государственное регулирование тарифов на перевозку пассажиров в плацкартных и общих вагонах в определенной мере ограничивает возможности тарифной политики в нерегулируемом сегменте) тарифы на авиаперевозку пассажиров государством не регулируются.

Как и железнодорожный транспорт, отрасль авиаперевозок подвержена сезонным колебаниям. Исторически пик активности приходится на периоды отпусков и праздников, когда наблюдается наибольшая загрузка на внутренних и международных направлениях. Авиакомпании проводят специальные маркетинговые акции по привлечению дополнительного числа пассажиров в «низкие» сезоны, предлагая билеты по привлекательным тарифам, для более полной загрузки флота. Реализуются программы поощрения часто летающих пассажиров («Аэрофлот Бонус» и др.).

При определении тарифов авиакомпании руководствуются, прежде всего, экономической целесообразностью и рыночной ситуацией.

Согласно годовому отчету с 2002 г. тарифная политика Аэрофлота реализуется также путем внедрения программы SABRE AirPrice – инструмента мониторинга тарифов конкурентов, позволяющего предпринимать адекватные ответные меры на действия конкурентов в тарифной сфере.

По данным ФГУП «ГосНИИ ГА» операционная прибыль организаций воздушного транспорта от международных перевозок в 2015 г. составила 36,3 млрд. руб. При этом убыток от внутренних перевозок составил 45,0 млрд. руб. Общим финансовым результатом работы воздушного транспорта в 2015 г. стал убыток в размере 8,6 млрд. руб.

Обанкротились ОАО «АК «ТРАНСАЭРО» и некоторые другие авиакомпании.

Совокупную прибыль по перевозкам по ВВЛ и МВЛ показал только «Аэрофлот» (11,4 млрд. руб.). В первую очередь это связано с перекрестным финансированием убытков по ВВЛ за счет МВЛ, получением роялти и существенным повышением тарифов. Остальные авиаперевозчики сгенерировали убытки на уровне 9,6 млрд. руб.

Основная причина финансово-экономической неустойчивости и банкротства отдельных авиакомпаний – чрезмерное увлечение маржинальными подходами в ценообразовании, что, по сути, выражалось в предложении сыра со скидкой в мышеловке.

Вполне очевидно, что при такой тарифной политике заведомо убыточные перевозки во внутреннем сообщении покрываются за счет сверхдоходных международных перевозок. Главная опасность тарифной политики, предусматривающей перекрестное субсидирование ВВЛ за счет МВЛ, для устойчивого развития бизнеса состоит в том, что в случае кризисных явлений в сфере международных перевозок у компании нет возможностей плавно повышать тарифы на внутренние перевозки.

В связи с фактом демпинга на внутреннем рынке особого внимания заслуживает предложение директора НЦ № 19 ФГУП «ГосНИИ ГА» А.А. Фридлянда о введении антидемпингового регулирования тарифов на перевозку пассажиров (например, путем введения штрафных санкций при выходе авиаперевозчиков за пределы тарифного коридора, устанавливаемого в процентах к себестоимости авиаперевозок).

Оценка бюджетных потерь вследствие тарифной политики авиакомпаний проводилась с учетом сравнительного анализа данных перевозчиков согласно их годовым отчетам.

В 2009 г. средняя дальность полета на ВВЛ Аэрофлотом составила 2,6 тыс. км и превысила среднюю дальность Уральских авиалиний (2,4 тыс. км) всего лишь на 8%. Однако средний тариф уральцев в размере 6,9 тыс. руб./пасс превысил тариф Аэрофлота (4,7 тыс. руб./пасс) на 46,8%.

В 2011 г. средняя дальность полета на ВВЛ данными компаниями была одинаковой (2,4 тыс. км). При этом средний тариф Уральских авиалиний превысил аэрофлотовский тариф на 28,6%.

Пассажирооборот уральцев на ВВЛ в 2009 г. вырос по сравнению с предыдущим годом на 17,1%, в 2010 г. – на 27,5%, в 2011 г. – 15,9%. То есть, несмотря на более высокие тарифы по сравнению с Аэрофлотом, темп роста объемов перевозок Уральскими авиалиниями измерялся двузначными цифрами.

Для оценки бюджетных потерь во внимание приняты результаты ряда социологических исследований, согласно которым психологический порог чувствительности к скидке у человека наблюдается при размере скидки не менее 10-12%.

Учитывая опыт Уральских авиалиний, расчет проводился исходя из безболезненного уровня повышения тарифов на внутренние перевозки Аэрофлотом в размере 7,5%. Алгоритм и результаты расчета представлены в табл. 1. Проведенные расчеты показывают, что федеральный бюджет с 2004 по 2014 гг. потерял 18,2 млрд. руб. доходов, в том числе 7,5 млрд. руб. по налогу на прибыль, 3,9 млрд. руб. по НДС и 6,8 млрд. руб. в части недополученных дивидендов.

Экономистами-транспортниками СССР было установлено, что на расстояниях до 1 тыс. км стоимость поездки эконом-классом воздушным транспортом на 27-40% выше стоимости поездки в жестком купейном вагоне железнодорожного транспорта.

На расстоянии 2 тыс. км стоимость эконом-класса авиатранспорта превышала стоимость проезда в купейном вагоне на 62%, в вагоне СВ – на 25%. Установленные соотношения в уровне тарифов железнодорожного и воздушного транспорта примерно отражали экономичные по расстояниям сферы перевозок пассажиров данными видами транспорта.

По данным Федеральной пассажирской дирекции (на базе которой было создано ОАО «ФПК») разница между стоимостью поездки в купейном вагоне и авиаперелетом на средние (500-2000 км) и на дальние (свыше 2000 км) расстояния в 2006-2007 гг. составляла 25 и 35 процентов соответственно. Широкое использование авиакомпаниями программ скидок с тарифа ликвидировало эту «дельту», сближая их тарифы с железнодорожными, а мощное воздействие на целевую аудиторию активными методами продвижения «закрепляло результат» – переключение пассажиров на авиатранспорт. Негативный потенциал для ОАО «РЖД» состоял в том, что при доле в объемах перевозок в купейных вагонах в размере 30% на данный сегмент приходилось около 50% доходных поступлений. Результаты исследований Федеральной пассажирской дирекции показывали, что уже тогда до 30% пассажиров могли переключиться на авиатранспорт, как только это им позволит материальное положение.

Средний авиатариф на маршруте Хабаровск – Владивосток (2,2 тыс. км) в 2012 г. составлял 2 245 руб., и был ниже среднегодовой стоимости проезда в купейном вагоне на этом же маршруте (2 482 руб.) на 9%.

Тяжелые времена авиакомпаний в 2015-2016 гг. заставляют их возвращаться к экономически обоснованным тарифам. На том же маршруте с датой покупки билета 20 августа 2016 г. на выезд 1 октября 2016 г. средний тариф АО «ФПК» составил 2 833 руб. Аэрофлот предлагал лететь за 4 750 руб., что на 67,7% выше стоимости железнодорожного транспорта.

Пассажирооборот организаций гражданской авиации в первом полугодии 2016 г. на ВВЛ возрос по сравнению с тем же периодом на 3,8%, количество перевезенных пассажиров – на 3,6%. Эксперты объясняют это переориентацией граждан с международного туризма на внутренний туризм.

Пассажирооборот в купейных вагонах АО «ФПК» в январе-июле 2016 г. возрос по сравнению с аналогичным периодом 2015 г. на 8,4%. При этом количество перевезенных пассажиров возросло на 6,3% (то есть, средняя дальность перевозок возросла). Количество перевезенных пассажиров в плацкартных вагонах увеличилось всего лишь на 3,5%, что явно свидетельствует о переключении авиапассажиров на железнодорожный транспорт.

Основные показатели и мероприятия государственных программ и стратегий разрабатывались на основе объемов спроса населения на услуги внутренних воздушных линий по заниженным тарифам, обусловливавших искаженные сигналы рынка.

На основе ожидаемых трендов пассажиропотоков разрабатывались инвестиционные проекты по развитию инфраструктуры воздушного транспорта.

Как теперь начинает выясняться, вследствие тарифной политики авиакомпаний многие параметры и документы необходимо корректировать, в том числе переоценивать потребности транспортной отрасли.

Значительные потери общества измеряются не только в деньгах. Пассажиры воспринимали низкую стоимость полета по сравнению с проездом на железнодорожном транспорте на средне дальних маршрутах как само собой разумеющееся и экономически оправданное. Теперь наступает отрезвление и резкий рост авиатарифов, а разочарование трудно поддается денежному счету.

В среднесрочной перспективе сохранится финансовая неустойчивость организаций воздушного транспорта, что обусловливает существенные риски реализации авиаперевозок и, как следствие, возникновения социальной напряженности в результате банкротства перевозчиков.

Арсенал государственных мер по поддержке воздушного транспорта уже озвучен (от обнуления ставки НДС на авиаперевозки и государственной поддержки инфраструктурного комплекса воздушного транспорта до антидемпингового регулирования авиатарифов).

Для выработки системных и комплексных мер, обеспечивающих устойчивое развитие транспортного комплекса страны, государству необходимо определиться в дилемме краткосрочных и долгосрочных регуляторных решений в отношении транспортного рынка и структуры отрасли.

С точки зрения общественного контроля и для целей сравнительного анализа функционирования различных видов транспорта необходимо совершенствование системы раздельного учета в сфере воздушного транспорта (примером здесь может служить железнодорожный транспорт) и механизма доступа независимых экспертов к управленческой отчетности по форме № 67-ГА (фин), установленной приказом Федеральной авиационной службы от 26 мая 1997 г. № 99 и предусматривающей раздельный учет расходов и доходов по видам перевозок с обособлением показателей авиаперевозок на местных и внутренних воздушных линиях.

Подпишись на новостную рассылку

Подпишись на новостную рассылку|

Наименование показателя |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Выручка от основной деятельности, млн. руб. |

56 377,2 |

62 849,3 |

71 353,0 |

77 094,9 |

95 014,0 |

87 637,0 |

114 453,8 |

135 801,5 |

177 906,2 |

206 277,1 |

277 644,4 |

|

Реализация пассажирских перевозок |

42 745,4 |

46 652,5 |

54 769,0 |

60 251,0 |

76 161,9 |

69 559,0 |

89 589,3 |

111 245,3 |

148 768,1 |

177 767,6 |

240 993,2 |

|

международные перевозки |

35 991,5 |

38 676,6 |

44 398,7 |

47 175,9 |

57 206,5 |

53 863,6 |

68 893,9 |

84 224,1 |

110 520,4 |

123 873,9 |

131 016,9 |

|

внутренние перевозки |

6 753,9 |

7 975,9 |

10 370,3 |

13 075,1 |

18 955,4 |

15 695,4 |

20 695,4 |

27 021,2 |

38 247,7 |

53 893,6 |

72 846,7 |

|

Реализация внутренних перевозок при росте тарифов на 7,5% |

7 260,4 |

8 574,1 |

11 148,1 |

14 055,7 |

20 377,0 |

16 872,6 |

22 247,6 |

29 047,8 |

41 116,2 |

57 935,7 |

78 310,2 |

|

Выручка от основной деятельности с учетом роста тарифов, млн. руб. |

56 883,7 |

63 447,5 |

72 130,8 |

78 075,5 |

96 435,6 |

88 814,1 |

116 005,9 |

137 828,1 |

180 774,8 |

210 319,2 |

283 107,9 |

|

Расходы от эксплуатационной деятельности, млн. руб. |

52 063,1 |

59 558,5 |

63 753,1 |

69 370,8 |

88 462,6 |

81 805,4 |

102 162,9 |

133 171,8 |

171 973,3 |

199 893,3 |

271 320,9 |

|

Результат от эксплуатационной деятельности, млн. руб. |

4 820,6 |

3 889,0 |

8 377,7 |

8 704,7 |

7 973,0 |

7 008,7 |

13 843,0 |

4 656,3 |

8 801,5 |

10 425,9 |

11 787,1 |

|

Результат от внереализационной деятельности и прочих операций |

3 951,5 |

5 075,2 |

3 832,7 |

3 023,8 |

2 834,6 |

-1 291,4 |

2 717,4 |

11 294,8 |

2 461,0 |

9 908,5 |

14 772,2 |

|

Прибыль до налогообложения при росте тарифов, млн. руб. |

8 772,2 |

8 964,2 |

12 210,4 |

11 728,5 |

10 807,7 |

5 717,3 |

16 560,4 |

15 951,1 |

11 262,5 |

20 334,4 |

26 559,2 |

|

Прибыль до налогообложения при фактических тарифах, млн. руб. |

8 265,6 |

8 366,0 |

11 432,6 |

10 747,9 |

9 386,0 |

4 540,1 |

15 008,3 |

13 924,6 |

8 393,9 |

16 292,4 |

21 095,7 |

|

Налог на прибыль при фактических тарифах, млн. руб. |

1 935,7 |

2 333,6 |

3 451,3 |

4 673,5 |

3 578,7 |

2 986,7 |

2 957,0 |

3 440,9 |

3 454,6 |

5 825,8 |

7 101,5 |

|

Налог на прибыль при росте тарифов, млн. руб. |

2 054,3 |

2 500,5 |

3 686,1 |

5 099,9 |

4 120,8 |

3 761,1 |

3 262,8 |

3 941,7 |

4 635,2 |

7 271,1 |

8 940,7 |

|

Чистая прибыль при росте тарифов, млн. руб. |

6 717,8 |

6 463,7 |

8 524,3 |

6 628,6 |

6 686,9 |

1 956,2 |

13 297,6 |

12 009,5 |

6 627,3 |

13 063,3 |

17 618,5 |

|

Чистая прибыль при фактических тарифах, млн. руб. |

6 329,9 |

6 032,4 |

7 981,4 |

6 074,4 |

5 807,3 |

1 553,4 |

12 051,3 |

10 483,7 |

4 939,3 |

11 096,9 |

14 022,1 |

|

Право государства на дивиденды при доле 51,17%, млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

при фактических тарифах |

3 239,0 |

3 086,8 |

4 084,1 |

3 108,3 |

2 971,6 |

794,9 |

6 166,6 |

5 364,5 |

2 527,4 |

5 678,3 |

7 175,1 |

|

при росте тарифов |

3 437,5 |

3 307,5 |

4 361,9 |

3 391,9 |

3 421,7 |

1 001,0 |

6 804,4 |

6 145,2 |

3 391,2 |

6 684,5 |

9 015,4 |

|

Бюджетные потери: |

|

|

|

|

|

|

|

|

|

|

|

|

по НДС, млн. руб. |

91,2 |

107,7 |

140,0 |

176,5 |

255,9 |

211,9 |

279,4 |

364,8 |

516,3 |

727,6 |

983,4 |

|

по налогу на прибыль, млн. руб. |

118,6 |

166,9 |

234,8 |

426,4 |

542,0 |

774,4 |

305,8 |

500,8 |

1 180,6 |

1 445,3 |

1 839,2 |

|

по дивидендам, млн. руб. |

198,5 |

220,7 |

277,8 |

283,6 |

450,1 |

206,1 |

637,8 |

780,8 |

863,7 |

1 006,2 |

1 840,3 |

|

Бюджетные потери всего, млн. руб. |

408,3 |

495,2 |

652,6 |

886,5 |

1 248,0 |

1 192,4 |

1 223,0 |

1 646,3 |

2 560,7 |

3 179,1 |

4 662,9 |